In Deutschland gibt es viele junge Unternehmen mit innovativen, wegweisenden Ideen, die uns begeistern und unseren Alltag verbessern können – doch damit sie Wirklichkeit werden, kommt es auch auf das nötige Kleingeld an. Die eigenen Ersparnisse sind häufig bereits früh aufgebraucht. Bis das Startup erste Umsätze erwirtschaftet, sind jedoch noch einige Hürden zu nehmen und Investments zu tätigen. Die Produktentwicklung muss finanziert werden, außerdem möchten die jungen Unternehmen ihr Team aufbauen, in Marketing und Vertrieb investieren und alles für die weitere Skalierung vorbereiten. Daraus ergibt sich schnell ein Kapitalbedarf im hohen fünfstelligen bis mittleren sechsstelligen Bereich. Fast jedes Startup kommt daher über kurz oder lang an den Punkt, sich mit Fragen der Finanzierung zu beschäftigen – und steht damit häufig vor einer schwierigen Aufgabe.

Denn zwischen Wunsch und Wirklichkeit klaffen oftmals erhebliche Lücken. Die meisten Unternehmen, die sich mit dem Thema Startup-Finanzierung ausführlicher befassen, entwickeln klare Vorstellung davon, wie viel Kapital sie benötigen und über welchen Weg sie sich am liebsten finanzieren möchten. Doch bei Weitem nicht allen gelingt es, ihre Wunschkapitalgeber für sich zu gewinnen. Häufig müssen die jungen Unternehmen ihre Pläne ändern und auf andere Finanzierungsformen ausweichen. Die Corona-Pandemie und die damit einhergehende Unsicherheit haben die schwierige Situation für Startups mit anstehender Finanzierungsrunde weiter verschärft. Dennoch gelingt es manchen Jungunternehmen leichter als anderen, an das nötige Kleingeld zu kommen. Studien zeigen, dass die Kapitalbeschaffung für nachhaltige Startups sowie für Unternehmen, die von Frauen geführt werden, eine noch größere Herausforderung ist als für alle anderen.

In diesem Beitrag beleuchten wir das Thema Startup-Finanzierung ausführlich und zeigen auf, welche Schwierigkeiten bei der Kapitalbeschaffung auftreten können, welche Finanzierungsformen von jungen Unternehmen tatsächlich genutzt werden und welche sie sich wünschen würden. Zudem geben wir einen Überblick über die wichtigsten Finanzierungsformen für Startups und möchten Gründerinnen und Gründer damit unterstützen, die passende Vorgehensweise für ihr Unternehmen zu finden und das nötige Kapital zu erhalten, damit sie ihre Ideen zum Fliegen bringen können.

Keine Lust auf lange Texte? In unserem Whitepaper “Finanzierungsmöglichkeiten für Startups” haben wir alle wichtigen Infos sowie die Vor- und Nachteile der acht beliebtesten Finanzierungsformen kurz und übersichtlich zusammengestellt. Laden Sie jetzt das kostenfreie Whitepaper herunter!

[contact-form-7 id=“27926″ title=“Whitepaper für Blog“]

Inhaltsverzeichnis

- Wie schwer fällt Startups die Kapitalbeschaffung?

- Welche Finanzierungsformen nutzen Startups in Deutschland?

- Frühphasige Unternehmen nutzen Ersparnisse und Fördermittel, reife Startups setzen auf Business Angels und Venture Capital

- Grüne Startups haben es bei der Finanzierung oftmals schwerer – die Crowd erkennt jedoch ihr Potenzial

- Weiblich geführte Unternehmen akquirieren nur selten größere Kapitalvolumen

- Bei der Kapitalaufnahme klafft eine Lücke zwischen Wunsch und Wirklichkeit

- Die wichtigsten Finanzierungsformen für Startups

1. Wie schwer fällt Startups die Kapitalbeschaffung?

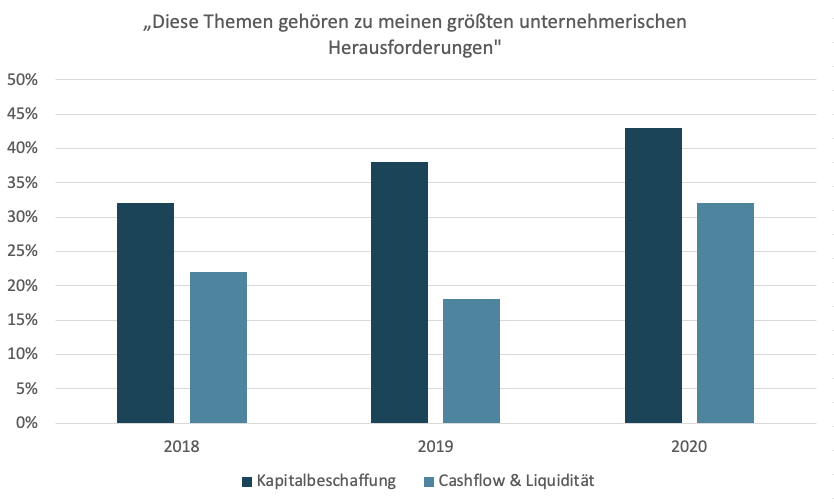

Die Kapitalbeschaffung und damit einhergehend die Sicherung der Liquidität entwickelt sich immer mehr zu einem kritischen Faktor für den Erfolg eines Startups. Das zeigen die Ergebnisse des Startup Trendreports Finanzierung & Kapital 2018-2020, für den Daten des Deutschen Startup Monitors dieser drei Jahre zu finanzierungsrelevanten Themen detailliert aufbereitet wurden. Im Jahr 2020 sagten 43 Prozent der befragten Startups, dass die Kapitalbeschaffung zu ihren größten Herausforderungen zählt. Im Jahr 2019 waren es 38 Prozent, im Jahr 2018 sogar nur 32 Prozent. Ganz ähnlich sieht es bei Cashflow und Liquidität aus. Während 2018 22 Prozent und 2019 sogar nur 18 Prozent der Unternehmen diesen Themenbereich zu ihren größten unternehmerischen Herausforderungen zählten, waren es 2020 – sicher befeuert durch die Corona-Krise und damit einhergehend weggebrochene oder erschwerte Finanzierungsrunden – bereits ganze 32 Prozent.

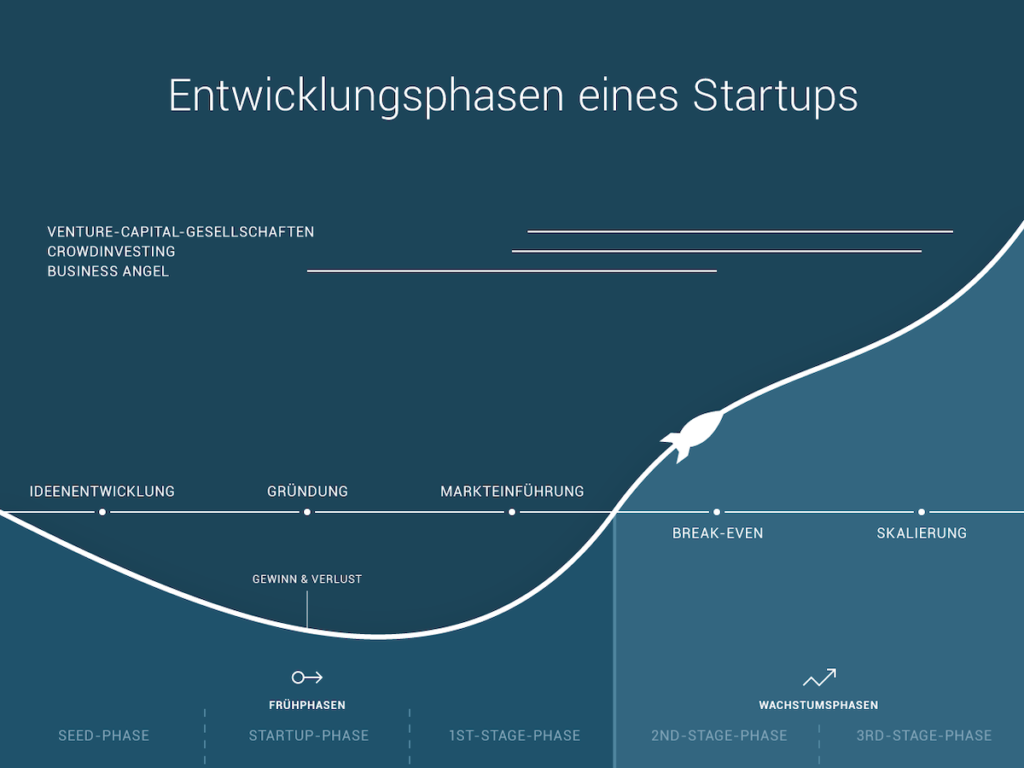

Unterschiede zeigen sich hierbei in Hinblick auf die Unternehmensphase, in der sich die Startups befinden. Die Herausforderungen rund um die Kapitalbeschaffung stehen vor allem bei den frühphasigeren Startups der Seed Stage (59 Prozent) sowie der Startup Stage (44 Prozent) weit oben auf der Agenda. Unternehmen der Growth Stage stehen meist mehr unterschiedliche Finanzierungsoptionen offen – dennoch schätzt auch knapp jedes dritte dieser Unternehmen (31 Prozent) die Kapitalbeschaffung als schwierig ein. Die Sicherstellung der Liquidität des Unternehmens ist hingegen eher ein Problem, mit dem sich reifere Unternehmen beschäftigen müssen. In der Growth Stage sahen dies 38 Prozent der befragten Startups als eine ihrer größten unternehmerischen Herausforderungen an (Startup Stage: 34 Prozent; Seed Stage: 21 Prozent). Das liebe Geld bleibt also ein Thema, das junge Unternehmen durch alle Wachstumsphasen hinweg begleitet und umtreibt.

2. Welche Finanzierungsformen nutzen Startups in Deutschland?

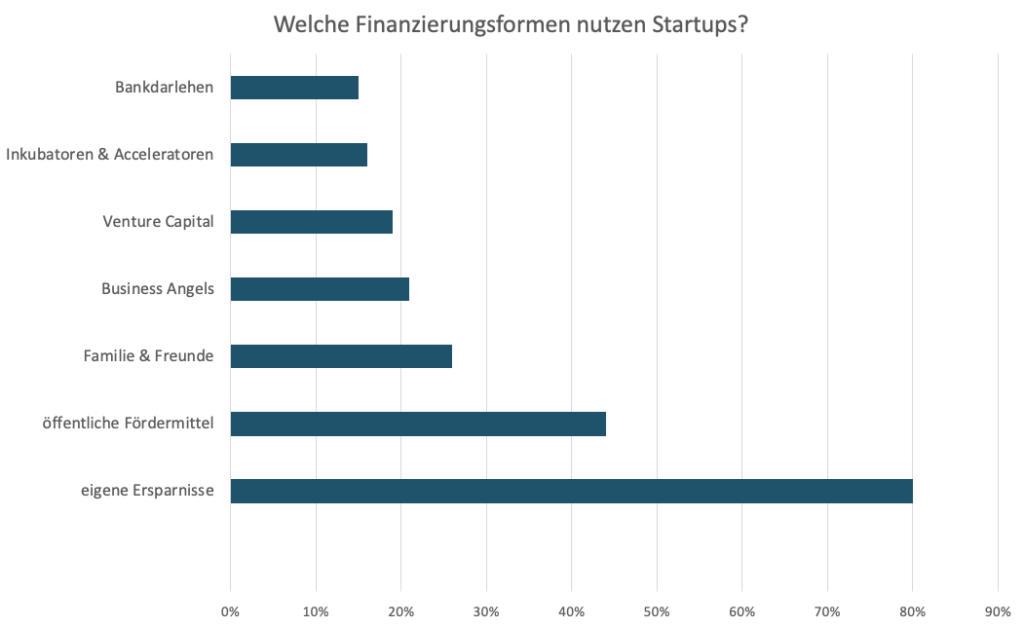

Eine Kapitalquelle dominiert bei der Startup-Finanzierung in Deutschland mit großem Abstand: Es sind die eigenen Ersparnisse. Rund 80 Prozent der Startups gaben in den Befragungen zum Deutschen Startup Monitor an, dass sie ihr privates Kapital genutzt haben, um die ersten Schritte auf dem Weg von der innovativen Idee zum prosperierenden Unternehmen zu beschreiten. Und das ist auch naheliegend, denn kaum eine Finanzierungslösung ist so schnell umgesetzt wie der beherzte Griff in die eigene Brieftasche. Charmanter Vorteil: Wer sein Unternehmen selbst finanziert, dem kann niemand reinreden. Doch auf Dauer ist die Eigenfinanzierung für die allermeisten Startups keine Option, insbesondere wenn das Unternehmen auf eine sehr starke und schnelle Skalierung ausgelegt ist.

Häufig greifen junge Unternehmen dann auf öffentliche Fördermittel zurück (2020: 44 Prozent) oder fragen Familie und Freunde nach finanzieller Unterstützung (2020: 26 Prozent). Auffällig: Während die Nutzung von Family & Friends als Kapitalquelle im Zeitverlauf abgenommen hat – 2018 nutzten diese Option noch 31 Prozent der befragten Startups – erfreut sich die Finanzierung über Business Angels wachsender Beliebtheit. 2018 wurde diese Finanzierungsform erst von 21 Prozent aller jungen Unternehmen genutzt – 2020 waren es schon 32 Prozent. Venture Capital (2020: 19 Prozent), Inkubatoren und Acceleratoren (2020: 16 Prozent) sowie Bankdarlehen (2020: 15 Prozent) hingegen spielen bei der Startup-Finanzierung insgesamt eine untergeordnete Rolle.

3. Frühphasige Unternehmen nutzen Ersparnisse und Fördermittel, reife Startups setzen auf Business Angels und Venture Capital

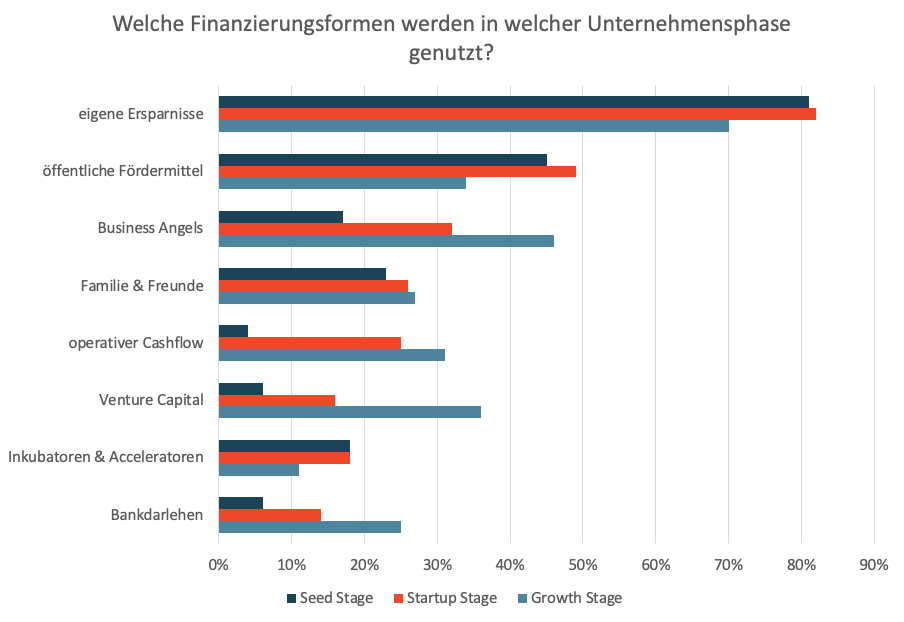

Eigene Ersparnisse bleiben zwar über alle Unternehmensphasen hinweg die wichtigste Finanzierungsform, doch ihre Bedeutung nimmt ab. Während sich im Jahr 2020 über 80 Prozent der Unternehmen der Seed und Startup Stage aus eigenen Mitteln finanziert haben, taten dies nur noch 70 Prozent der reiferen Unternehmen (Growth Stage). Auch öffentliche Fördermittel sind eine Option, die vorwiegend in den früheren Phasen der Unternehmensentwicklung genutzt wird. Unternehmen der Growth Stage setzen hingegen stärker als jüngere Startups auf die Finanzierung über Business Angels (46 Prozent), Venture Capital (36 Prozent), auf ihren operativen Cashflow (31 Prozent) sowie auf Bankdarlehen (25 Prozent) – insbesondere die letztgenannten drei Optionen stehen frühphasigen Unternehmen kaum offen. Spannend: Die Finanzierung über Family & Friends ist in allen Unternehmensphasen nahezu gleich wichtig. Sie wurde von 23 Prozent der Unternehmen der Seed Stage, 26 Prozent der Startup Stage und sogar 27 Prozent der Growth Stage genutzt.

4. Grüne Startups haben es bei der Finanzierung oftmals schwerer – die Crowd erkennt jedoch ihr Potenzial

Doch nicht alle jungen Unternehmen profitieren im gleichen Maße von einem relativ unkomplizierten Zugang zu frischem Kapital. Der Green Startup Monitor 2020 hat die Kapitalquellen grüner im Vergleich zu nicht-grünen Startups betrachtet. Als “grün” wurden all jene Startups klassifiziert, die mit ihren Produkten und/oder ihrem Geschäftsmodell einen Beitrag zu den ökologischen Zielen einer Green Economy leisten. Während sich diese nachhaltigen Unternehmen etwas häufiger über eigene Ersparnisse, Family & Friends, Inkubatoren & Acceleratoren sowie Bankdarlehen finanzierten als nicht-grüne Startups, hatten sie bei anderen Finanzierungsformen klar das Nachsehen. Nur 17 Prozent von ihnen hatten einen Business Angel an ihrer Seite (nicht-grüne Startups: 25 Prozent), Venture Capital erhielten lediglich neun Prozent der Nachhaltigkeitspioniere, jedoch 17 Prozent der konventionellen Startups. Die Gründe dafür sehen die Studienautoren in einer stärkeren Zurückhaltung von Business Angels und VCs aufgrund von eingeschränkter grüner Fachexpertise. Es ist jedoch damit zu rechnen, dass die Kapitalgeber mit etwas Verzögerung auf den langanhaltenden Trend zu mehr Nachhaltigkeit in allen Lebensbereichen aufspringen werden.

Die Crowd hingegen hat das Potenzial grüner Startups schon längst erkannt. Crowdfunding und Crowdinvesting werden von nachhaltigen Unternehmen (sieben Prozent) deutlich häufiger genutzt als von anderen Startups (4 Prozent). Ein Grund dafür ist es, dass viele grüne Unternehmen ihren Fans und Unterstützern Beteiligungsmöglichkeiten anbieten möchten. Außerdem haben die nachhaltigen Unternehmen häufiger den Wunsch, von großen Kapitalgebern unabhängig zu sein, um ihre Ideale ohne Kompromisse verfolgen zu können. Erfolgreiche Fundings für nachhaltige Startups wie z. B. the nu company oder Papair auf unserer Schwesterplattform Econeers belegen, wie gut grüne Projekte bei den Crowdinvestoren ankommen.

5. Weiblich geführte Unternehmen akquirieren nur selten größere Kapitalvolumen

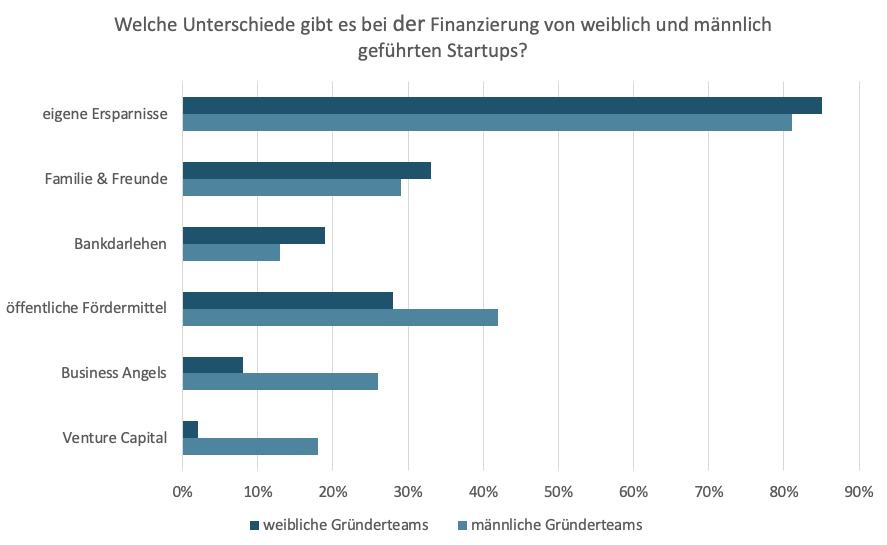

Nicht nur grüne Startups, sondern auch Unternehmen mit einem rein weiblichen Gründungsteam sehen sich bei der Kapitalsuche mit größeren Herausforderungen konfrontiert als andere Startups. Das zeigen die Daten aus dem Female Founders Monitor 2020. Während Gründerinnen sich häufiger über eigene Ersparnisse (85 Prozent; männliche Teams: 81 Prozent), Family & Friends (33 Prozent; männliche Teams: 29 Prozent) und Bankdarlehen (19 Prozent; männliche Teams: 13 Prozent) finanzieren, haben ihre männlichen Gründerkollegen bei öffentlichen Fördermitteln (42 Prozent; weibliche Teams: 28 Prozent), Business Angels (26 Prozent; weibliche Teams: 8 Prozent) und Venture Capital (18 Prozent; weibliche Teams: 2 Prozent) deutlich die Nase vorn. Insbesondere bei den beiden letztgenannten Finanzierungsformen, bei denen besonders häufig größere Kapitalvolumen fließen, ist der Unterschied eklatant. Das zeigt sich auch in den Statistiken zum Umfang der bisherigen Kapitalaufnahme weiblich sowie männlich geführter Unternehmen: Während es bisher nur 5 Prozent aller für den Female Founders Monitor befragten weiblichen Gründerteams gelungen ist, Kapital in Höhe von einer Million Euro und mehr aufzunehmen, glückte eine solch große Kapitalaufnahme bereits 28 Prozent der männlich geführten Startups.

Die Gründe dafür sind einerseits in Unterschieden in den Gründungsschwerpunkten sowie bei der strategischen Ausrichtung der Unternehmen zu sehen. Während sich ein großer Teil der männlich geführten Startups der Branche Informations- und Kommunikationstechnologie zuordnet, wo es in der Regel größere Skalierungspotenziale gibt, gründen Frauen häufiger in Lifestyle-Branchen wie z. B. Mode, Food und anderen Konsumgütern, aber auch im Gesundheits- und Sozialbereich. Dementsprechend geben weibliche Teams auch häufiger an, mit ihrer Gründung das Ziel einer positiven gesellschaftlichen oder ökologischen Wirkung zu verfolgen (74 Prozent; männliche Teams: 44 Prozent), während männliche Gründer schnelles Wachstum (59 Prozent; weibliche Teams: 42 Prozent) und einen hohen Marktanteil (58 Prozent; weibliche Teams: 48 Prozent) anstreben. Doch nicht alle Unterschiede lassen sich mit diesen Zahlen erklären. Verschiedene Studien zeigen auch, dass Frauen im Bereich Finanzierung nach wie vor mit einer Reihe von Benachteiligungen konfrontiert sind, z. B. dem “gender bias” (dt. Vorurteile aufgrund des Geschlechts).

6. Bei der Kapitalaufnahme klafft eine Lücke zwischen Wunsch und Wirklichkeit

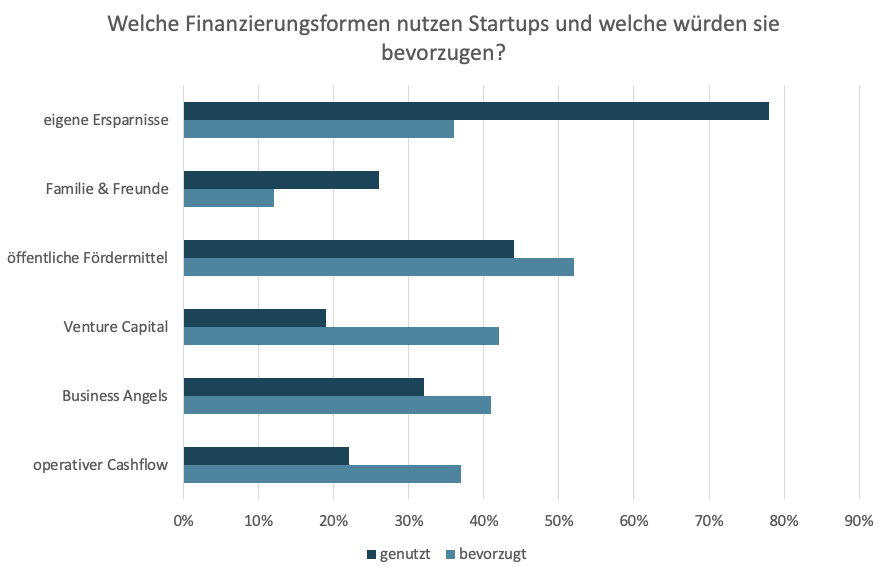

Die Kapitalquellen, die Startups zur Finanzierung nutzen, sind häufig nicht die, die sie bevorzugen würden, wenn sie die freie Wahl hätten. Insbesondere auf eigene Ersparnisse (genutzt: 78 Prozent; bevorzugt: 36 Prozent) sowie die Unterstützung durch Family & Friends (genutzt: 26 Prozent; bevorzugt: 12 Prozent) wird deutlich häufiger zurückgegriffen, als es vielen jungen Unternehmen lieb wäre. Ganz oben auf der Wunschliste vieler Startups stehen hingegen öffentliche Fördermittel (genutzt: 44 Prozent; bevorzugt: 52 Prozent), Venture Capital (genutzt: 19 Prozent; bevorzugt: 42 Prozent), Business Angels (genutzt: 32 Prozent; bevorzugt: 41 Prozent) sowie die Finanzierung über den operativen Cashflow (genutzt: 22 Prozent; bevorzugt: 37 Prozent).

Deutliche Unterschiede bei den bevorzugten Kapitalquellen zeigen sich zwischen weiblichen und männlichen Gründerteams. Während bei den Gründerinnen die eigenen Ersparnisse (53 Prozent), öffentliche Fördermittel (52 Prozent) sowie Business Angels (33 Prozent) zu den Top 3 der bevorzugten Finanzierungsformen gehören, sind es bei den Gründern öffentliche Fördermittel (50 Prozent), Venture Capital (45 Prozent) und Business Angels (40 Prozent). Die Wünsche der männlichen Gründer gehen jedoch deutlich häufiger in Erfüllung. Während mehr als jedes zweite männliche Team, das sich die Unterstützung eines Business Angels wünscht, diese auch erhält, ist es bei den weiblichen Teams nur knapp jedes fünfte.

7. Die wichtigsten Finanzierungsformen für Startups

Bankfinanzierungen

Ein Bankkredit ist der absolute Finanzierungsklassiker für Unternehmen. Der Kredit wird über einen genau definierten Zeitraum zu einem festgelegten Zinssatz abgetragen und bietet somit viel Planungssicherheit. Die Bank erhält weder Anteile noch Mitspracherechte. Allerdings sind viele Banken risikoscheu und gewähren nur jenen Unternehmen Kredite, deren Vorhaben bereits sehr weit vorangeschritten sind, die kurz davor stehen, Gewinn zu erwirtschaften und die Sicherheiten bieten können – das stellt viele Startups vor Schwierigkeiten.

| Unternehmensphase | ab der späten Frühphase (1st Stage) |

| Finanzierungsvolumen | 25.000 bis 300.000 Euro |

| Aufwand | Mittel. Es müssen initial diverse Unterlagen und Nachweise vorgelegt werden, nach Kreditbewilligung entstehen jedoch keine Aufwände mehr. |

| Voraussetzungen | Bewährtes Geschäftsmodell, solider Businessplan, gute Bonität sowie Bürgschaften oder andere private Sicherheiten |

| Vorteile | Planungssicherheit, keine Abgabe von Stimmrechten, überschaubarer Aufwand |

| Nachteile | Risikoaversion der Banken, Vorgaben für Kreditvergabe für Startups häufig schwer zu erfüllen |

Business Angels

Business Angels sind Privatpersonen, die ihr eigenes Vermögen in Startups investieren. Oft handelt es sich dabei um aktive oder ehemalige Unternehmer oder Manager. Anders als Venture-Capital-Gesellschaften entscheiden sie nicht vorrangig danach, welches Startup die schnellstmögliche Profitmaximierung verspricht, sondern auch nach persönlichen Interessen und Sympathie. Darum investieren sie in der Regel nicht nur Geld, sondern unterstützen junge Unternehmen auch mit ihrer Expertise und dem Zugang zu ihrem Netzwerk. Irgendwann wollen Business Angels jedoch natürlich auch mit Gewinn wieder aussteigen.

| Unternehmensphase | ab der Frühphase (Startup Stage) |

| Finanzierungsvolumen | 25.000 bis 1 Mio. Euro |

| Aufwand | Hoch. Es ist viel Recherche und Netzwerkarbeit erforderlich, um einen passenden Business Angel zu finden. Ist er erst einmal an Bord, braucht es Zeit für den regelmäßigen Austausch, für Reportings etc. |

| Voraussetzungen | Innovative Idee, die den Business Angel persönlich begeistert |

| Vorteile | kein ausschließlicher Fokus auf Profitmaximierung, Zugang zu Netzwerk und Expertise, Risikoaffinität des Business Angels (er ist bereit, schon in einer frühen Phase vergleichsweise hohe Summen zu investieren) |

| Nachteile | hoher Aufwand beim Finden und in der Betreuung des Business Angels |

Crowdfunding & Crowdinvesting

Beim Crowdfunding & Crowdinvesting stellen sich Startups auf Plattformen wie z. B. Seedmatch und Econeers vor und viele Privatpersonen können bereits mit kleinen Beträgen in das Unternehmen und seine Idee investieren. Es kommt hier also darauf an, dass man in der Lage ist, die Crowd zu begeistern. Beim klassischen Crowdfunding erhalten die Unterstützer im Gegenzug das fertig entwickelte Produkt des Unternehmens oder andere Goodies. Crowdinvesting ist eine Unterform des Crowdfundings, bei der die Investoren eine Rendite erhalten, z. B. durch Zinszahlungen oder eine finanzielle Beteiligung an einem möglichen Exit. Crowdfunding & Crowdinvesting eignen sich insbesondere, wenn man keine Anteile abgeben will und wenn man die Finanzierung mit Öffentlichkeitswirkung & Marketing verbinden möchte.

| Unternehmensphase | ab der Frühphase (Crowdfunding ab der Startup Stage, Crowdinvesting ab der 1st Stage) |

| Finanzierungsvolumen | 20.000 bis 200.000 Euro (Crowdfunding), 300.000 bis 6 Mio. Euro (Crowdinvesting) |

| Aufwand | Mittel. In die Vorbereitung der Crowdfunding-Kampagne und der begleitenden Marketingmaßnahmen fließt einiges an Arbeit. Die Vertragsgestaltung und die Kommunikation mit den Investoren erfolgen jedoch gebündelt über die Crowdfunding-Plattformen. |

| Voraussetzungen | Innovative Idee, die die Crowd begeistert, beim Crowdinvesting marktreifes Produkt und erste Umsätze |

| Vorteile | keine Abgabe von Anteilen, keine Mitbestimmungsrechte für die Crowd, keine besonderen Sicherheiten erforderlich, starker Marketing-Effekt, Crowdinvestoren werden zu Multiplikatoren und Unterstützern des Unternehmens |

| Nachteile | initial höherer Aufwand, Businessplan und Finanzkennzahlen des Unternehmens sind für registrierte Nutzer auf der Crowdfunding-Plattform einsehbar |

Eigenfinanzierung (Bootstrapping)

Viele erfolgreiche Gründer haben ihre Geschäftsidee ausschließlich oder überwiegend mit Eigenmitteln umgesetzt. Dafür hat sich der Begriff Bootstrapping etabliert. Diese Finanzierungsart ist am besten für Gründungen geeignet, die sich mit überschaubaren Mitteln umsetzen lassen. Die Vorteile liegen auf der Hand: Man muss keine Kompromisse eingehen und ist angehalten, effizient zu wirtschaften. Allerdings geht man auch hohe private Risiken ein und verzichtet auf Netzwerke und Unterstützung der Geldgeber. Zudem wächst das Unternehmen häufig langsamer, was insbesondere in einem sehr dynamischen Wettbewerbsumfeld von Nachteil sein kann.

| Unternehmensphase | in allen Unternehmensphasen |

| Finanzierungsvolumen | in der Regel 5.000 bis 50.000 Euro |

| Aufwand | sehr gering |

| Voraussetzungen | ausreichend Eigenkapital muss vorhanden sein |

| Vorteile | keine Abgabe von Anteilen, keine Kompromisse, effiziente Strukturen, schlanker Kostenapparat, gute Verhandlungsgrundlage für spätere Deals mit Investoren |

| Nachteile | privates Risiko, begrenzte finanzielle Mittel, langsameres Wachstum und dadurch die Gefahr, von Wettbewerbern überholt zu werden, Verzicht auf Netzwerke und Unterstützung von Investoren |

Family & Friends

Wenn man sich keine professionellen Investoren ins Unternehmen holen möchte, die nötigen Mittel für die Finanzierung der eigenen Geschäftsidee jedoch auch nicht allein aufbringen kann, lohnt es, sich im eigenen Umfeld umzuschauen. Klassische Investmentformen für Family & Friends sind ein Kredit – häufig mit deutlich günstigeren Konditionen als bei professionellen Geldgebern – oder Beteiligungskapital. Wichtig: Wer Family & Friends ins Boot holt, sollte sie für mögliche Risiken sensibilisieren und unbedingt einen schriftlichen Vertrag aufsetzen, um später Unstimmigkeiten zu vermeiden.

| Unternehmensphase | in allen Unternehmensphasen |

| Finanzierungsvolumen | in der Regel 5.000 bis 50.000 Euro |

| Aufwand | sehr gering |

| Voraussetzungen | Personen in Familie oder Freundeskreis, die an die Idee glauben und über ausreichend finanzielle Mittel verfügen |

| Vorteile | häufig keine Abgabe von Anteilen, weniger Kompromisse als mit professionellen Investoren, Finanzierung schnell umsetzbar, oft sehr günstige Konditionen |

| Nachteile | privates Risiko für Family & Friends, häufig begrenzte finanzielle Mittel, langsameres Wachstum und dadurch die Gefahr, von Wettbewerbern überholt zu werden, Gefahr von Unstimmigkeiten in Familie und Freundeskreis |

Öffentliche Fördermittel

Mittlerweile gibt es für Startups vielfältige Möglichkeiten, auf öffentliche Fördermittel zurückzugreifen. Eine Form davon sind Förderkredite, z. B. von der Kreditanstalt für Wiederaufbau (KfW) oder regionalen Förderbanken. Beantragt werden Förderkredite über die Hausbank. Da sie von öffentlichen Institutionen wie etwa Ministerien finanziert werden, sind die Konditionen jedoch meist deutlich günstiger als bei klassischen Bankkrediten. Neben den Förderkrediten, die in der Regel zurückgezahlt werden müssen, gibt es auch noch andere öffentliche Fördermittel wie z. B. das EXIST-Gründerstipendium. Es muss nicht zurückgezahlt werden, jedoch müssen Gründer während der Förderphase Seminare besuchen und innerhalb einer festgelegten Frist einen Businessplan vorlegen können.

| Unternehmensphase | in der Frühphase (Seed-, Startup- und 1st Stage) |

| Finanzierungsvolumen | 50.000 bis 500.000 Euro |

| Aufwand | mittel |

| Voraussetzungen | je nach Förderprogramm müssen verschiedene Kriterien erfüllt und Fristen eingehalten werden |

| Vorteile | keine Abgabe von Anteilen, günstigere Konditionen als bei klassischen Bankkrediten, speziell auf Startups zugeschnitten, häufig Zugang zu Netzwerken und Know-how für Gründer (z. B. Teilnahme an Gründerseminaren) |

| Nachteile | Aufwand für die Recherche und das Beantragen geeigneter Fördermittel kann relativ hoch sein |

Inkubatoren & Acceleratoren

Inkubatoren setzen in der Frühphase an und unterstützen Startups vor allem mit Sachleistungen wie der Bereitstellung von Räumlichkeiten und IT-Infrastruktur, damit diese sich auf die Entwicklung ihrer Geschäftsidee konzentrieren können. Oft gehören auch Coachings und Mentoring, manchmal eine Anschubfinanzierung gegen Abgabe von Anteilen zum Programm. Träger sind häufig öffentliche Institutionen oder Universitäten. Acceleratoren verfolgen ein ähnliches Modell, jedoch werden sie häufig von Unternehmen oder Venture-Capital-Gesellschaften getragen und unterstützen Startups ab der Wachstumsphase. Hier liegt der Schwerpunkt nicht mehr auf dem Bereitstellen von Infrastruktur, sondern auf Mentoring und Know-how-Vermittlung sowie auf der Anschubfinanzierung gegen Abgabe von Unternehmensanteilen.

| Unternehmensphase | in der Frühphase (Inkubatoren) bzw. Wachstumsphase (Acceleratoren) |

| Finanzierungsvolumen | 25.000 bis 250.000 Euro (Inkubatoren) bzw. 25.000 bis 100.000 Euro (Acceleratoren) |

| Aufwand | mittel |

| Voraussetzungen | in der Regel müssen bestimmte Voraussetzungen erfüllt werden, um sich für die Aufnahme in einen Inkubator oder Accelerator bewerben zu können |

| Vorteile | Unterstützung etwa durch Büro- und IT-Infrastruktur, Mentoring & Know-how-Vermittlung, Zugang zu Netzwerken aus anderen Startups, Unternehmen und öffentlichen Einrichtungen |

| Nachteile | Anschubfinanzierungen erfordern in der Regel die Abgabe von Firmenanteilen |

Venture Capital

Mit Venture Capital (VC), auch Risiko- oder Wagniskapital genannt, beteiligen sich Unternehmen über einen Fonds an einem Startup. Sie gewähren häufig große Summen von mehreren Hunderttausend bis zu mehreren Millionen Euro und ermöglichen dem Startup so ein extrem schnelles Wachstum. Für diese kräftige Finanzspritze erhalten sie jedoch Firmenanteile und in der Regel auch weitreichende Mitsprache-, Informations- und Kontrollrechte. Ihr Ziel ist ein Exit, d. h. sie möchten zu einem vorgegebenen Zeitpunkt mit deutlichem Gewinn wieder aus dem Unternehmen aussteigen.

| Unternehmensphase | in der Wachstumsphase |

| Finanzierungsvolumen | mehrere Hunderttausend bis mehrere Millionen Euro |

| Aufwand | Hoch. Es ist viel Recherche und Netzwerkarbeit erforderlich, um einen passenden VC zu finden. Ist er erst einmal an Bord, braucht es Zeit für regelmäßige Reportings, Abstimmungen etc. |

| Voraussetzungen | das junge Unternehmen muss den Marktstart bereits geschafft haben und vielversprechende wirtschaftliche Kennzahlen vorweisen können |

| Vorteile | hohe Finanzierungssummen ermöglichen sehr schnelles Wachstum, Wettbewerber können so überholt oder auf Distanz gehalten werden, VCs bringen häufig Know-how und Kontakte ins Unternehmen ein |

| Nachteile | Firmenanteile müssen abgegeben werden, VCs erhalten weitreichende Mitsprache-, Informations- und Kontrollrechte, viel Zeitaufwand für die Betreuung des VC, hoher Wachstumsdruck auf das Unternehmen, Unstimmigkeiten über den künftigen Kurs möglich |

In diesem Beitrag haben wir aufgezeigt, mit welchen Herausforderungen sich junge Unternehmen bei der Kapitalsuche häufig konfrontiert sehen, sowie einen Überblick über die wichtigsten Finanzierungsformen für Startups gegeben. Wir hoffen, dass wir damit Gründerinnen und Gründer auf Kapitalsuche dabei unterstützen können, die optimale Finanzierungsstrategie für ihr Unternehmen zu finden.

Sie sind interessiert an Crowdinvesting als Finanzierungsform? Hier finden Sie weitere Informationen zu den Finanzierungsmöglichkeiten über Seedmatch und Econeers und können Kontakt mit unseren Experten aufnehmen.