Es ist soweit: Nach monatelangem Ringen um die konkreten Inhalte hat der Bundestag in der heutigen Sitzung das Kleinanlegerschutzgesetz angenommen. Nach der Unterschrift des Bundespräsidenten tritt es ab dem 1. Juli 2015 schrittweise in Kraft. Mit Spannung haben wir als größte deutsche Plattform für Equity-based-Crowdfunding (auch Crowdinvesting genannt) die Entwicklung um die Gesetzesinitiative verfolgt und immer wieder kommentiert.

Nachdem der Finanzausschuss des deutschen Bundestages den Kabinettsentwurf überarbeitet und in wesentlichen Punkten entschärft hat, besteht nun für die Crowdfunding- und Unternehmens-Landschaft Gewissheit über die konkreten Inhalte:

- Hat der erste Entwurf noch ein Verbot für Werbung in den sozialen Netzwerken vorgesehen, so enthält das verabschiedete Gesetz dies nun nicht mehr. Werbung „geschieht bei einem Internet-Phänomen wie dem Crowdfunding auch entsprechend über Online-Kanäle. An dieser Stelle ein Verbot auszusprechen, hätte der Branche sehr große Steine in den Weg gelegt“, pointiert unsere Pressesprecherin Sabine Drotbohm gegenüber WiWo Gründer.

- Auch das Ausdrucken eines Vermögensanlagen-Informationsblattes (VIB) bleibt den Crowd-Investoren erspart. Mit diesem Dokument sollten Investoren bestätigen, dass sie sich des Risikos ihres Investments bewusst sind. In Zukunft soll „die Kenntnisnahme des Warnhinweises in rein elektronischer Form bestätigt werden“, heißt es in der Beschlussempfehlung des Finanzauschusses. Alles andere hätte einen Medienbruch bedeutet, wie wir bereits an anderer Stelle geurteilt haben. Auch der Vizepräsident des Branchenverbandes BITKOM, Ulrich Dietz, hält mit seiner Meinung nicht hinter dem Berg: „Mit einem Gesetz zum Internet-Ausdrucken hätte sich Deutschland international blamiert. Bei den neuen Vorschriften fürs Crowdinvesting hat sich an vielen Stellen das gute Argument und die Vernunft durchgesetzt“, meint Dietz in einer Stellungnahme des Verbandes.

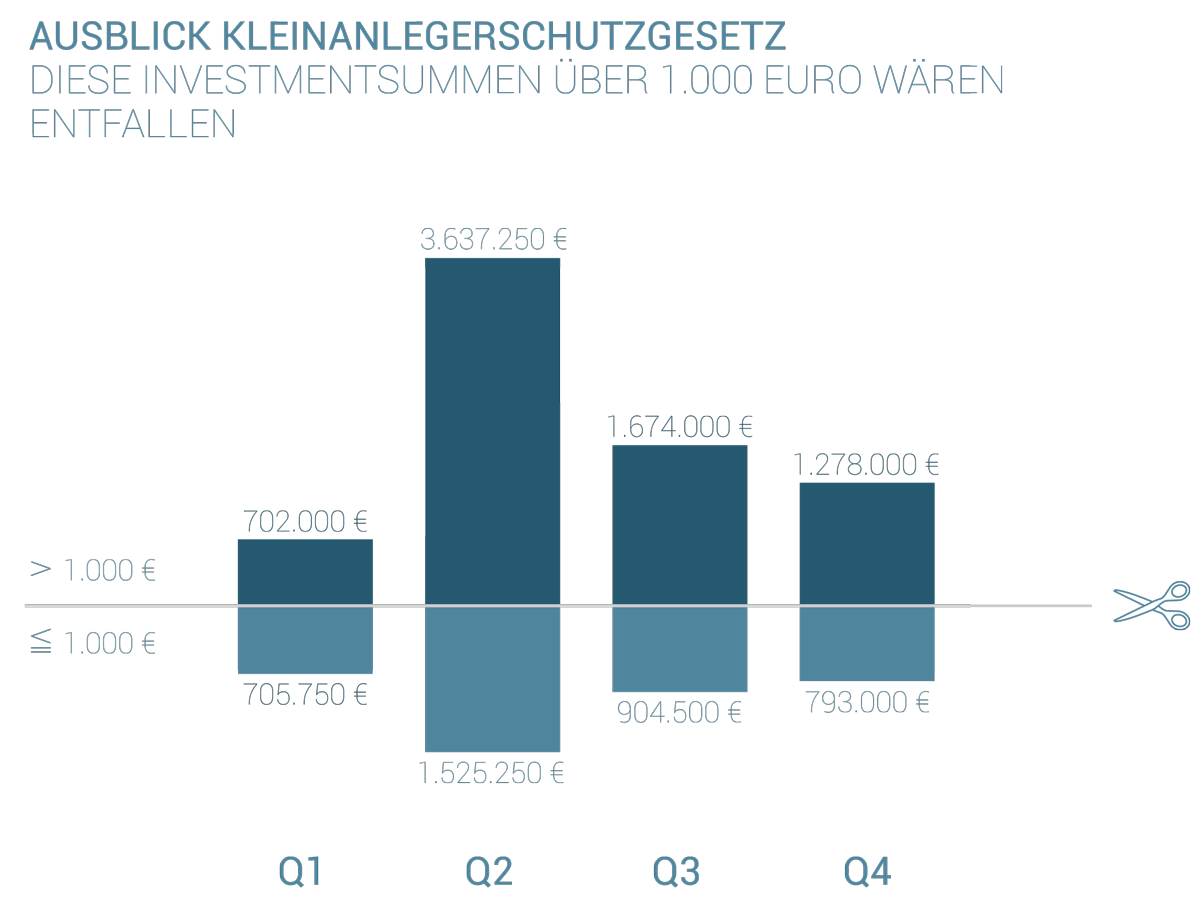

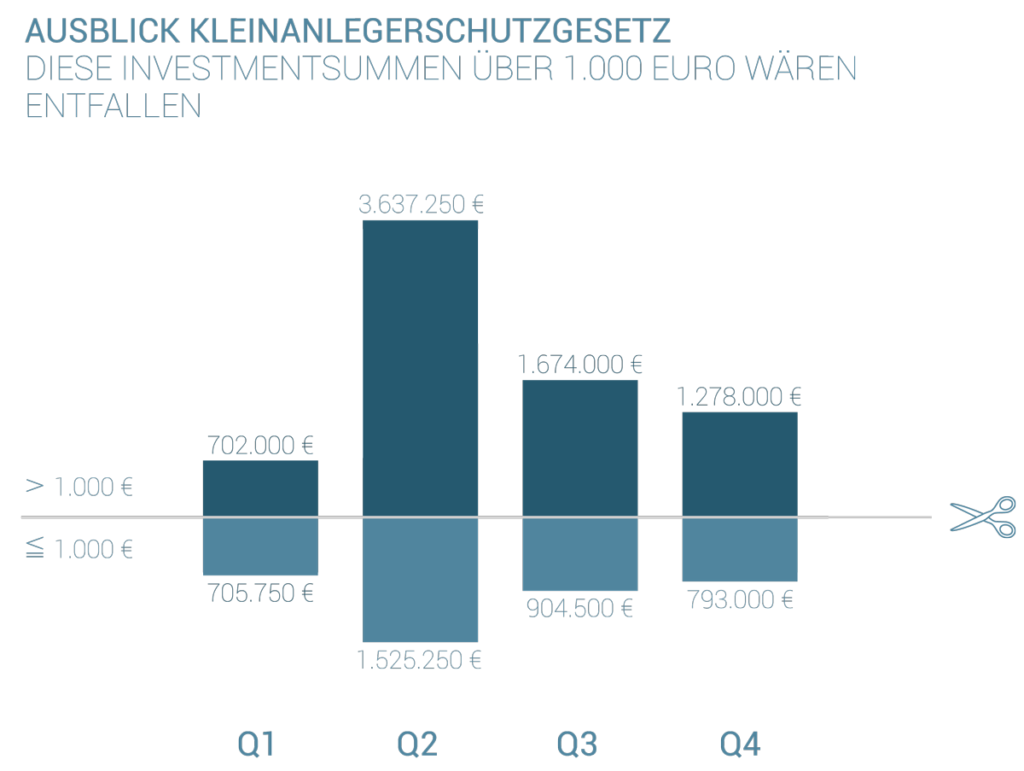

- Was im beschlossenen Gesetz jedoch bleibt, ist die Selbstauskunft, die Investoren abgeben müssen, wenn sie Investments über 1.000 Euro tätigen wollen. Diese Entscheidung sehen wir kritisch, da Investments ab 1.000 Euro aufwärts bei vielen Projekten den Hauptteil der Investments ausmachen, wie wir in unserer aktuellen Infografik auch zeigen. Ob die Investoren die Selbstauskunft wirklich abgeben möchten, bleibt abzuwarten. Welche Auswirkungen ein Entfallen der Investments über 1.000 Euro hätte, ist hier exemplarisch für das Jahr 2014 bei Seedmatch nachvollzogen:

- Dass Crowdfunding ein Online-Phänomen ist, haben die Parlamentarier also erkannt. Auch dass junge, wachsende Unternehmen in bestimmten Phasen ihres Bestehens einen Kapitalbedarf haben, der z. B. nicht durch Kreditvergabe per Banken gedeckelt wird oder werden kann, und in Millionenhöhe geht, findet im Gesetz ansatzweise Beachtung: Nachdem zunächst vorgesehen war, für Projekte mit einem Finanzierungsvolumen von 1 Million Euro und mehr einen obligatorischen Anlageprospekt zu fordern, wurde die Grenze auf 2,5 Millionen Euro angehoben. Wir plädieren dabei für eine künftige Überarbeitung des Gesetzes, da der Prozess einer Prospekterstellung besonders für Unternehmen sehr zeit- und kostenintensiv ist und ein Prospekt nicht per se das Risiko einer Investition mindert. Gern kann dafür der Blick zu den Nachbarn gehen, die ähnliche Regulierungen schon durchgesetzt haben oder gerade daran arbeiten: England, die Niederlande oder Österreich z. B. setzen auf die Grenze von 5 Millionen Euro.

- Das Kleinanlegerschutzgesetz sieht weiterhin vor, dass in den Investmentprozess auf den Crowdfunding-Plattformen eine 14-tägige Widerrufsfrist aufgenommen wird, damit den Crowd-Investoren eine Bedenkzeit eingeräumt wird – bei Seedmatch ist diese Frist schon von Anfang an Bestandteil der Investmentverträge.

Grundsätzlich halten wir es nach wie vor natürlich für sinnvoll und begrüßenswert, dass eine Verbesserung der Gesetze für mehr Transparenz und Anlegerschutz auf dem grauen Kapitalmarkt ins Rollen gebracht wurde. Das Kleinanlegerschutzgesetz soll im Grunde aber genau das tun, was der Name verspricht: Den Anleger vor unseriösen Angeboten des grauen Kapitalmarktes schützen. Was es nicht vorsieht und kann, ist die gleichzeitige Förderung der deutschen Gründerkultur und der Möglichkeiten für Unternehmen, an Wachstumskapital zu kommen. Und das ist natürlich ein großes Problem, will man eine junge Branche nicht schon jetzt zu stark in ihrem Wachstum hemmen.

Anlegerschutz ist wichtig – keine Frage. Aber die Bedürfnisse der Unternehmen dürfen darüber nicht vernachlässigt werden, weil sie als wirtschaftliche Kraft in Deutschland immer mehr Bedeutung haben. Der Kleinanlegerschutz ist ein Vorstoß der Verbraucherschützer als Reaktion auf die Prokon-Pleite. Beispielhaft sind aber die Themen Startup-Finanzierung und Prospekterstellung kaum kompatibel. Das wird im Gesetzesentwurf nicht thematisiert bzw. berücksichtigt.

Wir wünschen uns im Grunde einheitliche Instrumente, Anreize und Rahmenbedingungen, um zum einen innovativen Startups und Wachstumsunternehmen weiterhin den Zugang zu Risiko- und Wachstumskapital und zum anderen Privatinvestoren Investments in spannende Innovationen auf einem komfortablen Weg und in transparenter Art und Weise zu ermöglichen. Wir sind gespannt, welchen Fortlauf die politische Debatte um den Stellenwert von Crowdfunding nimmt.